DIFAL (diferencial de alíquota) em notas fiscais de entrada

O texto deste artigo já está completo. Estamos adicionando uma das imagens de tela.

Neste artigo iremos detalhar como funciona o cálculo e tratamento do Diferencial de Alíquota - DIFAL nas notas fiscais de entrada de mercadorias não destinadas a revenda.

-

O DIFAL é regulamentado pela EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 e pelo CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015.

-

O mesmo deve ser recolhido na saída quando o cliente não for contribuinte do ICMS, e na entrada (foco deste artigo) quando a o comprador é contribuinte do ICMS

-

Trataremos aqui especificamente compras de materiais de uso e consumo e também compras para o ativo imobilizado

-

O objetivo dos legisladores, com o DIFAL, é distribuir de forma mais igualitária os recursos do ICMS entre os estados

-

Para chegar-se ao % do DIFAL, basta subtrair do %ICMS interno do estado destino o %ICMS interestadual do estado origem. Exemplo: Alíquota interestadual saindo do estado origem = 12%, alíquota interna do estado destino = 18%, percentual do DIFAL

Por ser um artigo extenso, iremos separar em subtópicos:

1 - COMO O VALOR É CALCULADO?

2 - QUAIS SÃO AS CONFIGURAÇÕES NECESSÁRIAS?

3 - COMO REALIZAR A ENTRADA DA NOTA FISCAL E VERIFICAR SE O CALCULO ESTÁ CORRETO?

4 - COMO FUNCIONA A ESCRITURAÇÃO NO SPED EFD?

Então, vamos lá!

1 - COMO O VALOR É CALCULADO

Primeiramente é importante saber que existem duas formas de calculo do DIFAL, variando de acordo com a UF. Vamos tomar como exemplo, uma nota fiscal de material de uso e consumo de R$ 1.000,00 reais. Sendo a alíquota interestadual 12% e a interna no destino 18%, sabendo-se assim que a diferença é 6%.

-

Na primeira forma de calculo (conhecida como "calculo por fora") aplica-se o % de diferencial de alíquota ao valor total da nota e o resultado é o DIFAL a ser recolhido: R$ 1.000,00 X 6% = R$ 60,00 reais!

-

Já na segunda forma (conhecida por "calculo por dentro") é necessário primeiro obter o valor confirme a primeira forma, e depois aplicar a formula:

-

VALOR DO DIFERENCIAL /(100% - %ALIQUOTA INTERNA)

-

60,00 / (1 - 0,18)

-

60,00 / 0,82 = 73,17

-

No VISION para determinar se o calculo deve ser da primeira da segunda forma é necessário configurar em: Cadastro >> sistema >> opções de personalização >> aba fiscal >> opção 19 (se deixar como SIM o cálculo será "por dentro", se deixar em branco ou NÃO será "por fora")

2 - QUAIS SÃO AS CONFIGURAÇÕES NECESSÁRIAS

Agora iremos conhecer todos os detalhes de configuração necessários para que na entrada da nota fiscal o DIFAL seja calculado:

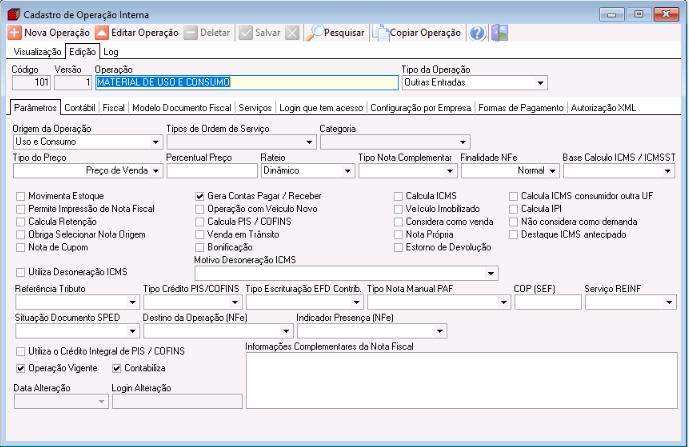

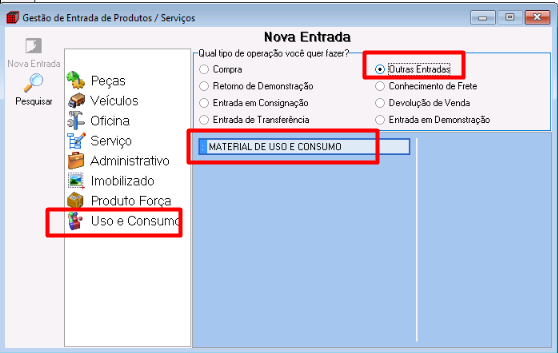

É necessário usar uma operação interna de outras entrada de material de uso e consumo

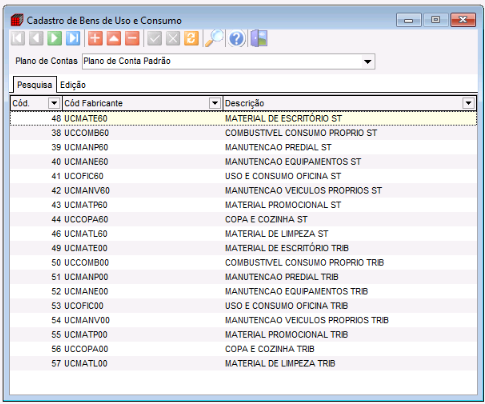

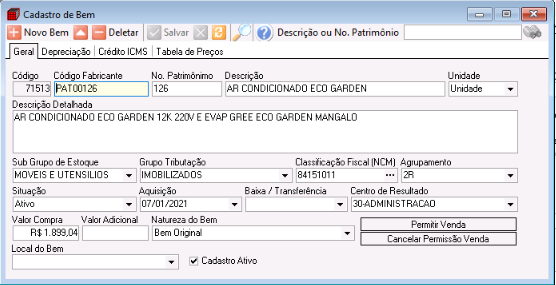

Precisa-se de bens de uso e consumo cadastrados

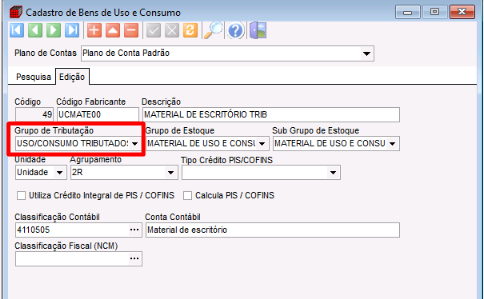

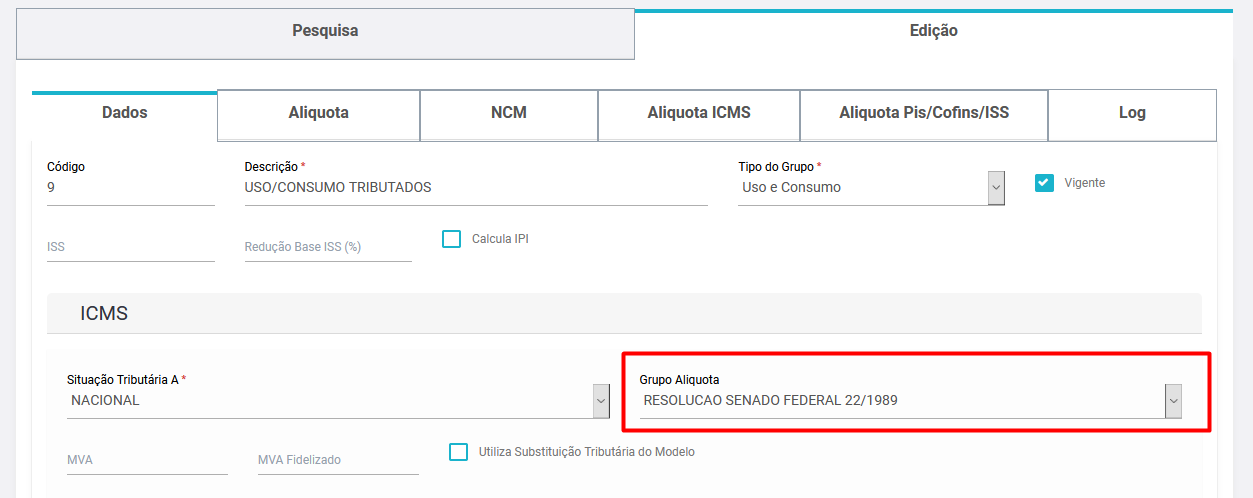

É necessário que os bens de uso e consumo estejam vinculados a um grupo de tributação que determine que deverá existir o recolhimento.

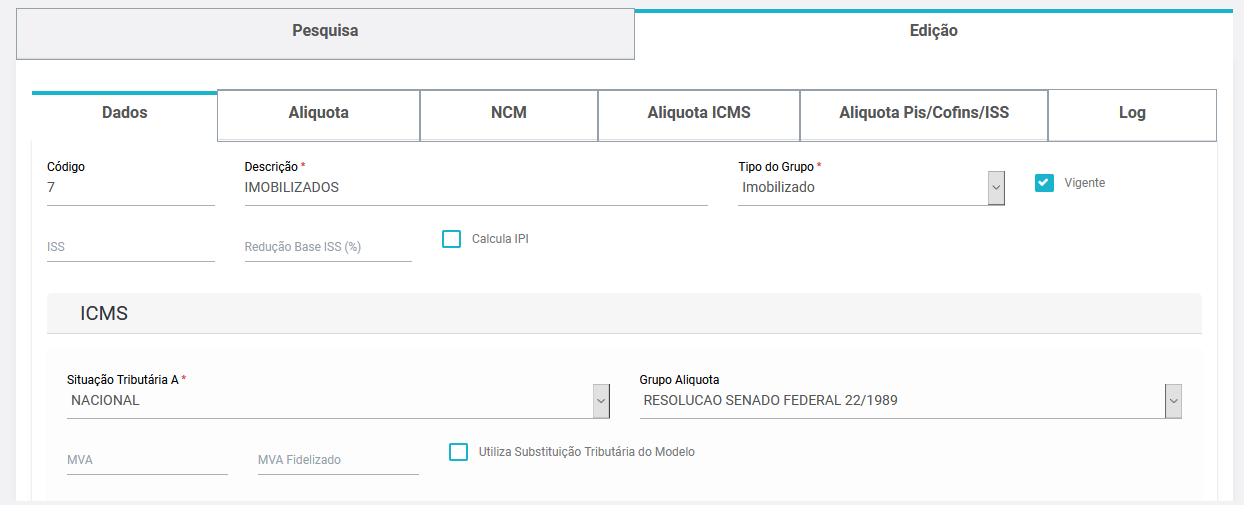

Na configuração do grupo de tributação dois itens são importantes, primeiro o grupo de alíquota (cadastro >> fiscal >> Alíquota de ICMS)

O qual define as alíquotas UF X UF, e desta forma o % de DIFAL a ser calculado.

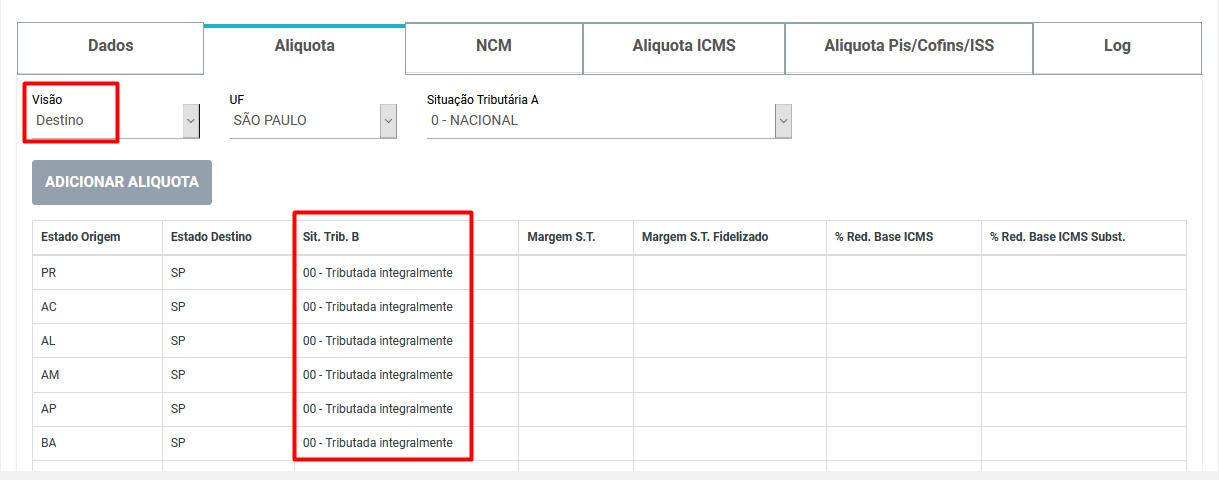

E a outra configuração, fica na aba Alíquota, onde obrigatoriamente na visão DESTINO todos os estados origem deverão estar configurados com a situação tributária B = "00 - Tributada integralmente" (no Exemplo abaixo estamos usando a UF São Paulo como exemplo)

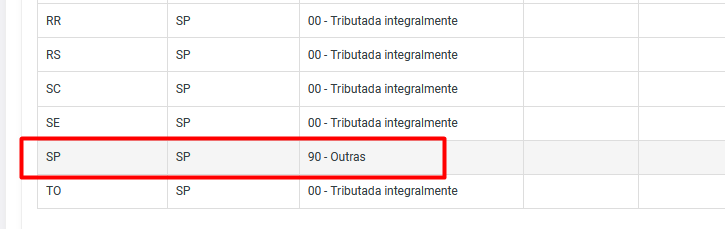

Com exceção da linha com a configuração interna do estado (no caso SP X SP) onde a configuração da situação tributária B deverá ser "90 - Outras".

Caso para determinados materiais de uso e consumo, não seja necessário recolher o DIFAL, é necessário:

- Existir um cadastro de material de uso e consumo, vinculado a um grupo de tributação, no qual na configuração UF X UF a situação tributária B configurada seja diferente de "00" (por exemplo: "90" ou "60".

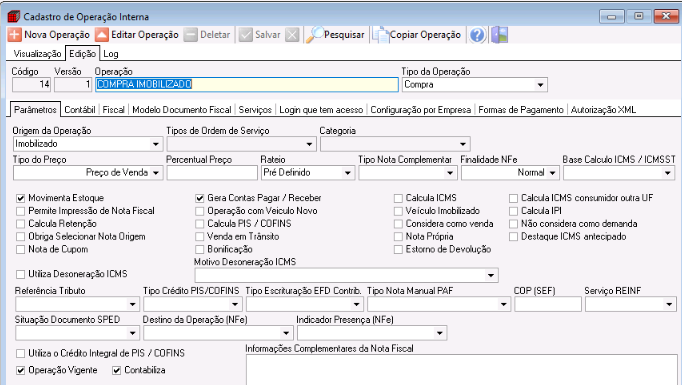

Para a compra de bens para o ativo imobilizado toda a regra presente nas configurações permanece igual, sendo que as únicas diferenças são: A operação interna destinada para "Compra para o ativo imobilizado", o cadastro do "bem" e o grupo de tributação de origem "Imobilizado".

3 - COMO REALIZAR A ENTRADA DA NOTA FISCAL E VERIFICAR SE O CALCULO ESTÁ CORRETO

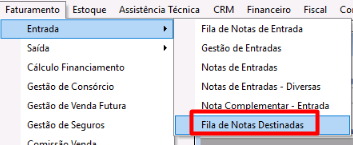

Vamos exemplificar uma entrada de nota fiscal onde será devido o DIFAL, imaginando que seja uma NF-e, iremos utilizar a tela de "fila de notas destinadas":

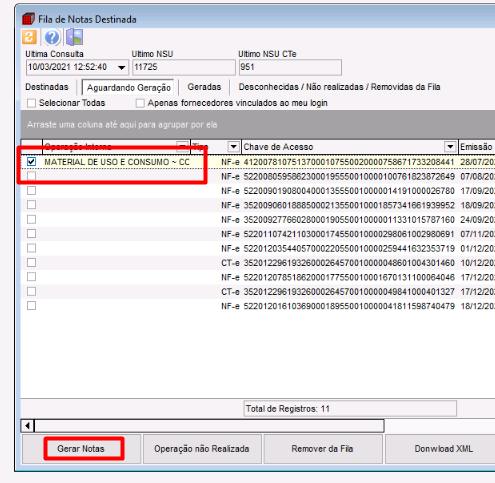

Faturamento >> entrada >> fila de notas destinadas

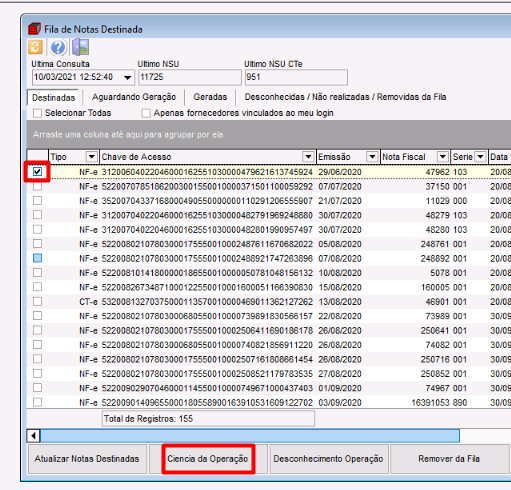

Clicar em "atualizar notas destinadas", depois localize a nota fiscal >> selecionar a mesma >> clicar em "ciência da operação"

Clicar na aba "aguardando geração", selecionar a nota, colocar a operação interna (neste caso) "compra de material de uso e consumo" e clicar em "gerar nota"

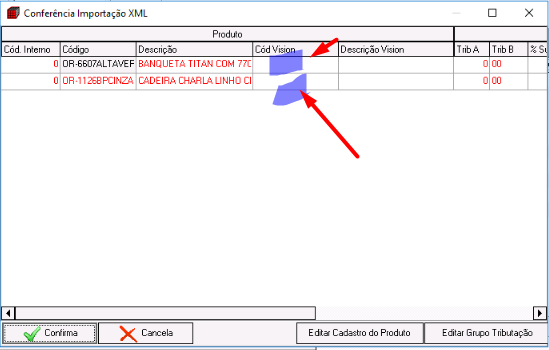

Provavelmente neste momento aparecerá a tela abaixo, solicitando para que códigos internos de material de uso e consumo sejam vinculados aos itens que constam na nota fiscal. Certifique-se que o cadastros dos mesmos está de acordo com o que já foi exposto neste artigo. Após isso clique em "confirma" na parte inferior da tela para finalizar esta parte do processo.

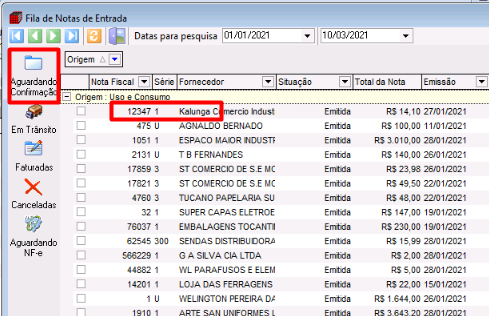

Para finalizar a entrada da nota fiscal vá até faturamento >> entrada >> fila de notas de entrada, clique na opção "aguardando confirmação", a nota fiscal estará a esquerda, dê dois cliques nela.

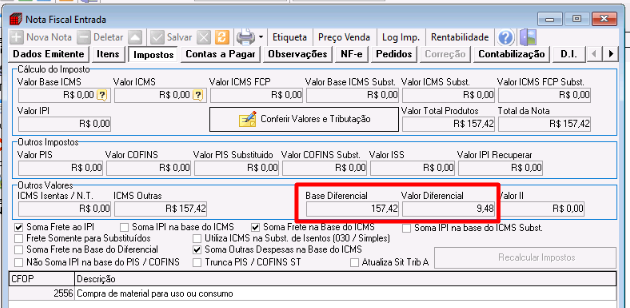

Com a nota aberta clique na aba "impostos" e verifique se o valor da "Base diferencial" e "Valor diferencial" estão corretos.

Verifique também na aba "Contas a pagar" que o sistema irá gerar uma parcela de pagamento separada para este valor.

É importante saber disto, pois no momento do pagamento do DIFAL, seja ele junto ou separado da apuração do ICMS normal, deverá ser utilizado um item financeiro para este fim.

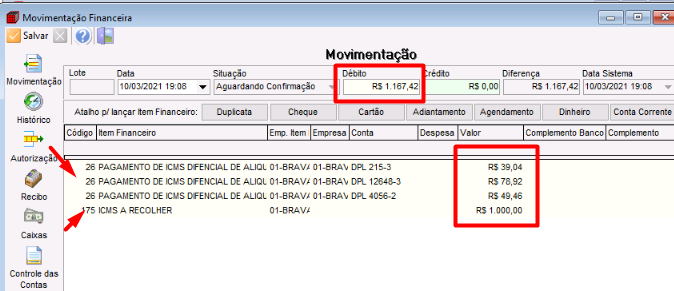

Exemplo: Apuração de ICMS ficou em R$ 1.000,00 reais. E no período houve R$ 167,42 de diferencial de alíquota. No lote financeiro de baixa deverá ficar assim:

Uma linha para o "Icms a recolher" (normal) com o valor digitado e uma linha para cada diferencial de alíquota calculado (usando o item pagamento de diferencial de alíquota). Sendo que a soma de todos eles deverá ser o total a ser pago (no caso de um pagamento centralizado), nesse caso do exemplo R$ 1.167,42.

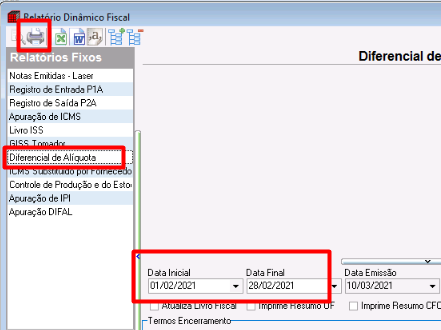

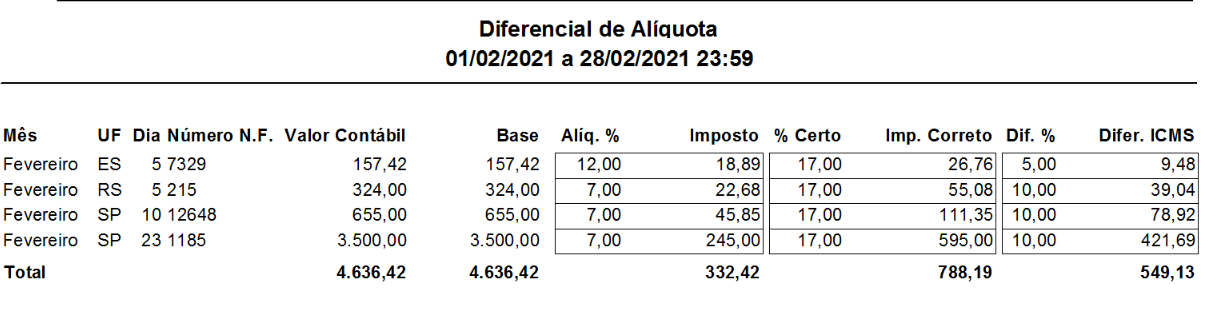

Após o lançamento da nota fiscal um relatório que pode ser utilizado para a conferência, inclusive no fechamento do mês é: Fiscal >> relatórios >> relatórios fixos >> diferencial de alíquota >> escolher período >> clicar na impressora

4 - COMO FUNCIONA A ESCRITURAÇÃO NO SPED EFD

Dois pontos iniciais a serem considerados:

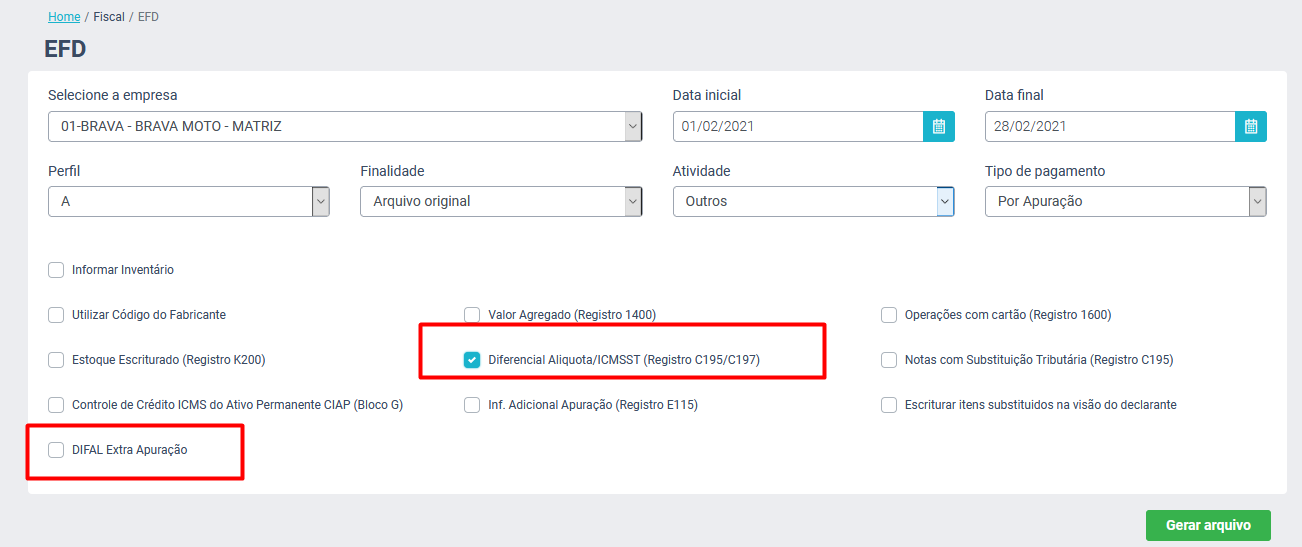

Ao gerar o arquivo, a opção "Diferencial Alíquota / ICMS ST (Registro C195/C197)" deverá estar obrigatoriamente marcada.

Outra questão é se o valor do DIFERENCIAL será recolhido Extra apuração (separado do valor do ICMS) ou Intra apuração (junto do valor do ICMS). O que definirá isso é a opção "DIFAL Extra Apuração" estar marcada ou desmarcada.

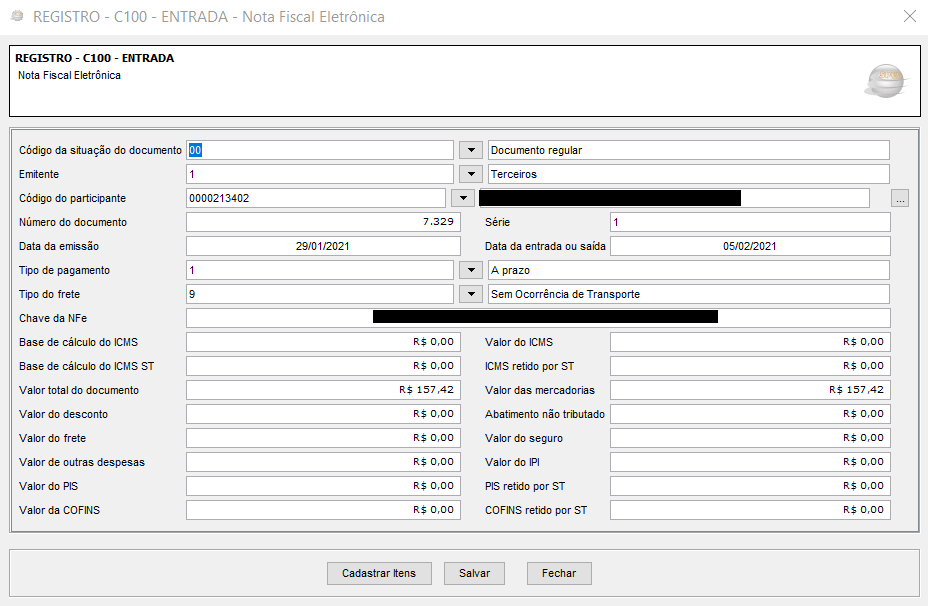

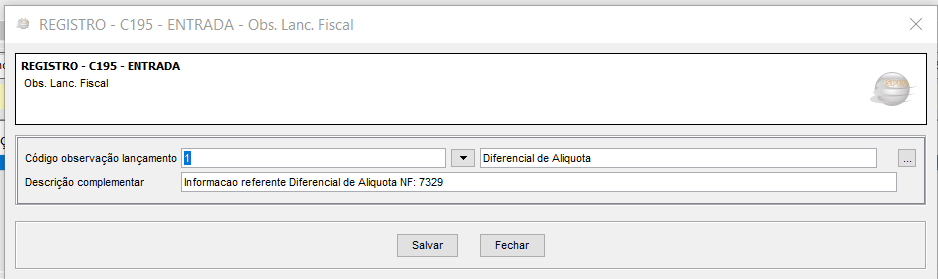

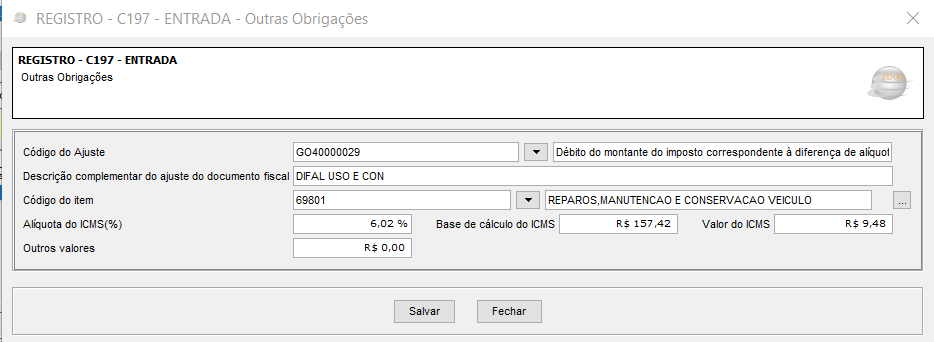

Isto posto vamos analisar a escrituração no SPED EFD de uma Nota Fiscal de entrada com DIFAL a recolher:

REGISTRO C100: Nota Fiscal Eletrônica

REGISTRO C195: Observação lançamento fiscal

REGISTRO C197: Outras obrigações

IMPORTANTE

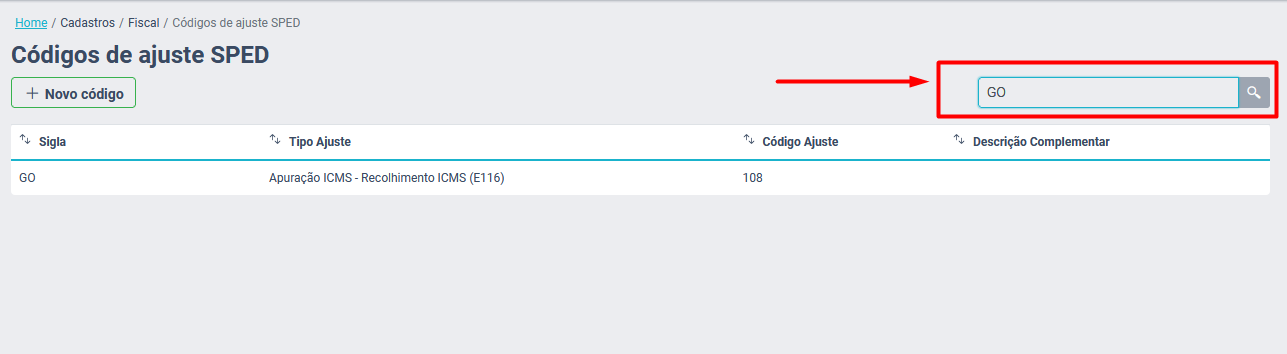

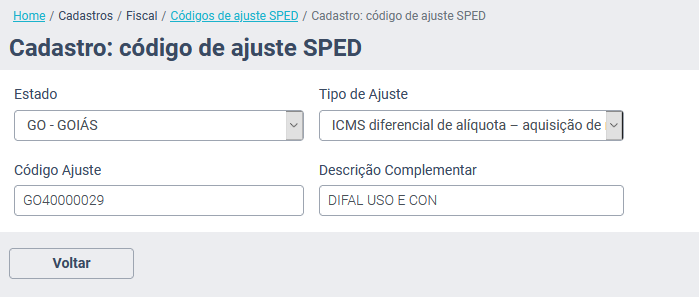

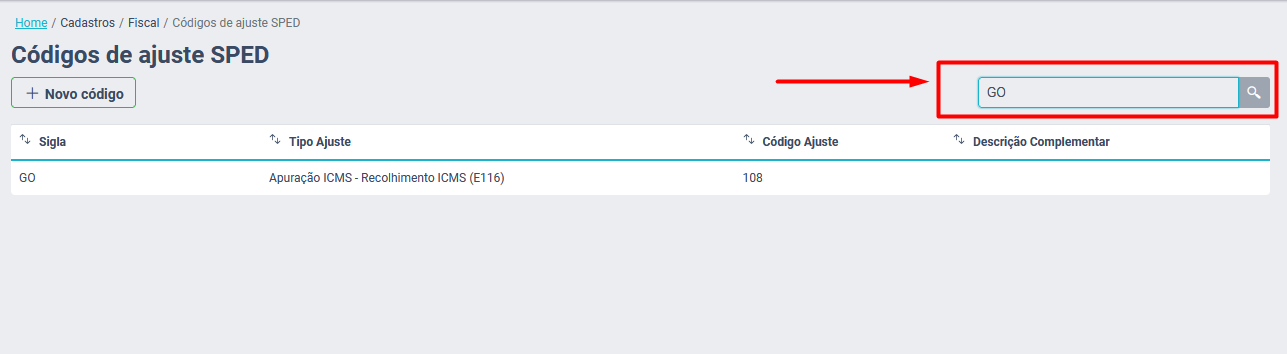

Onde configurar o campo CÓDIGO DE AJUSTE para o registro C197?

Cadastro >> Fiscal >> Código Ajuste SPED

Consulta pela sua UF no campo abaixo, se o código de ajuste já não se encontra cadastrado:

Se não, clique em  e preencha as informações da forma abaixo (para cada UF o código deverá ser diferente):

e preencha as informações da forma abaixo (para cada UF o código deverá ser diferente):

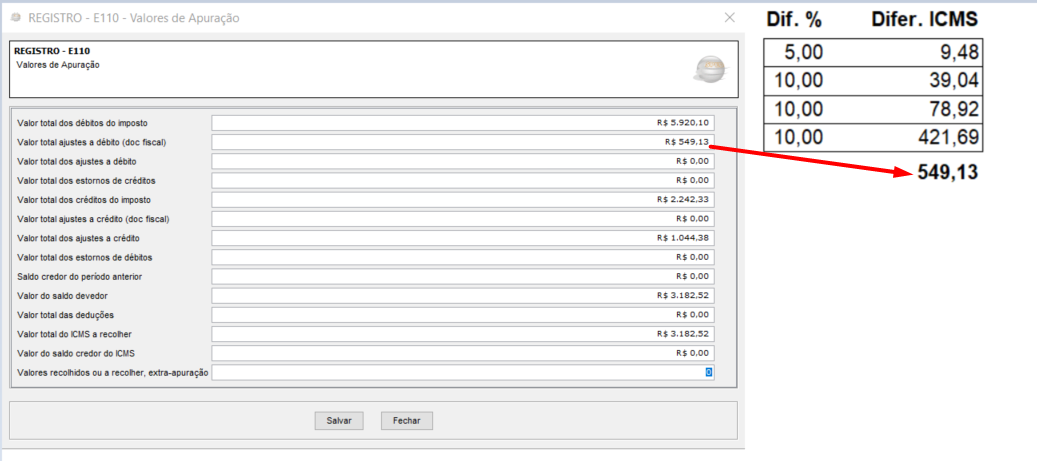

REGISTRO E110: Valores da apuração

No caso do valor do DIFAL ser Intra apuração, ele estará no campo VALOR TOTAL AJUSTES A DÉBITO (DOC. FISCAL)

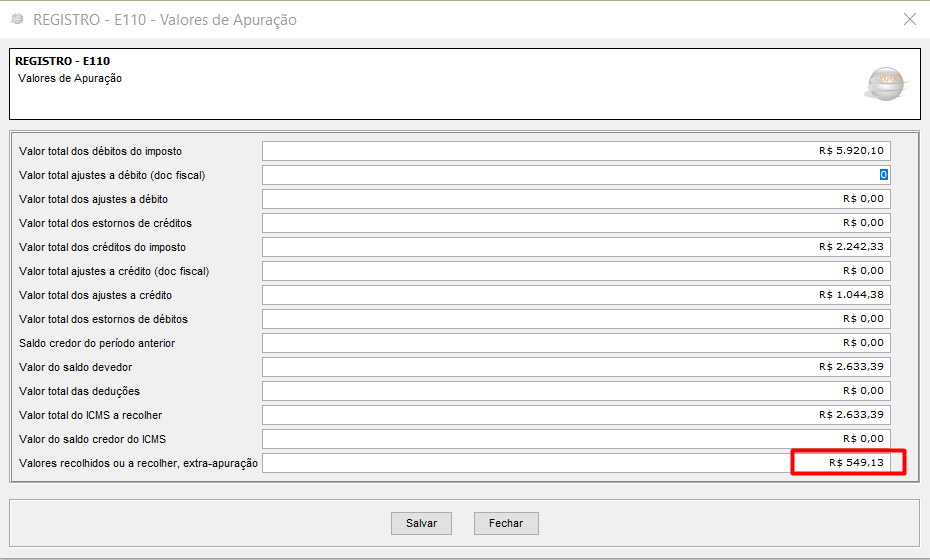

No caso do valor do DIFAL ser Extra apuração, ele estará no campo VALORES RECOLHIDOS OU A RECOLHER, EXTRA APURAÇÃO.

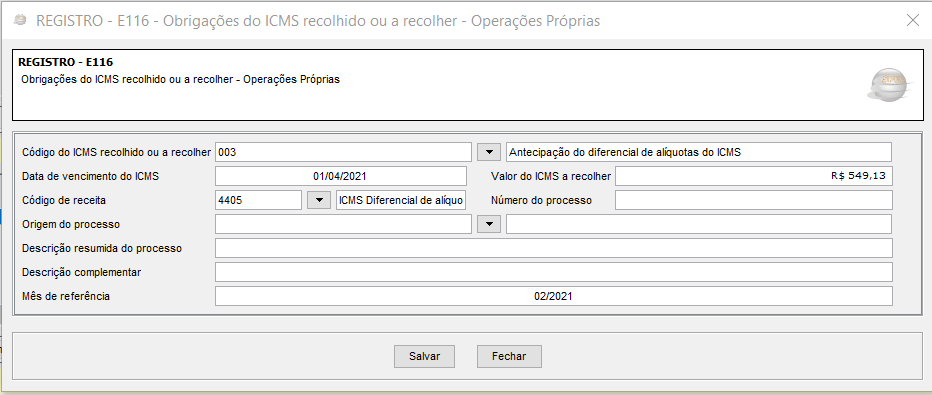

Nesse caso o sistema irá gerar um REGISTRO E116 com o valor recolhido ou a recolher com o valor do DIFAL:

IMPORTANTE

Onde configurar o campo CÓDIGO DA RECEITA para o registro E116?

Cadastro >> Fiscal >> Código Ajuste SPED

Consulta pela sua UF no campo abaixo, se o código de ajuste já não se encontra cadastrado:

Se não, clique em  e preencha as informações da forma abaixo (para cada UF o código deverá ser diferente):

e preencha as informações da forma abaixo (para cada UF o código deverá ser diferente):