Como o Vision calcula o ICMS ST nas vendas interestaduais

Este artigo explica como o Vision calcula o ICMS ST nas vendas interestaduais.

Quando ocorre o cálculo? Em vendas para cliente não consumidor final, de fora do estado, de itens sujeitos à substituição tributária (conforme protocolo entre os estados).

O que é a MVA

A Margem de Valor Agregado (MVA) é um índice percentual definido pelo governo, usado como parâmetro para o pagamento antecipado do ICMS por Substituição Tributária. A legislação muda com frequência — a empresa precisa manter esse valor atualizado no sistema.

Em operações interestaduais usa-se a MVA ajustada, que equilibra a diferença entre a alíquota interna e a interestadual. Ela se aplica sempre que o ICMS entre origem e destino difere do ICMS interno do estado de origem (na prática, sempre).

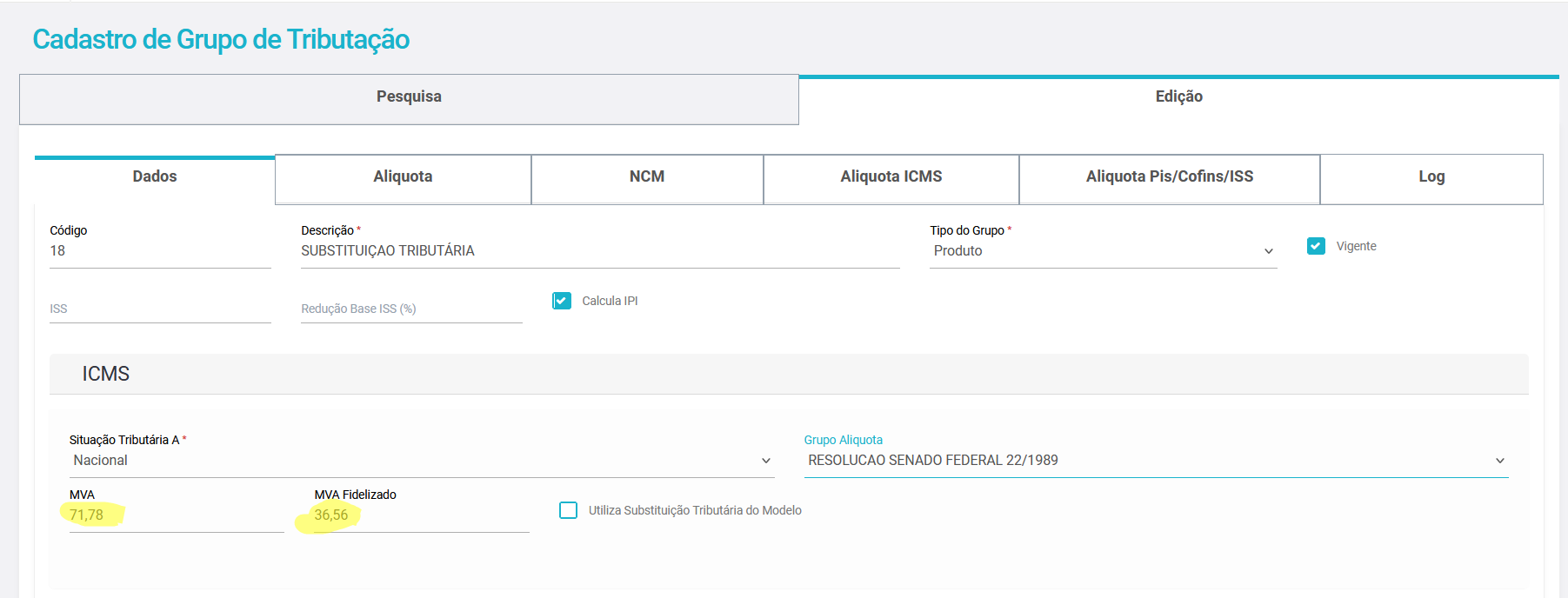

Confira a configuração em Cadastros › Fiscal › Grupo de Tributação, no grupo vinculado aos itens vendidos. Na aba principal estão a MVA e a MVA Fidelizado (valor original, não ajustado):

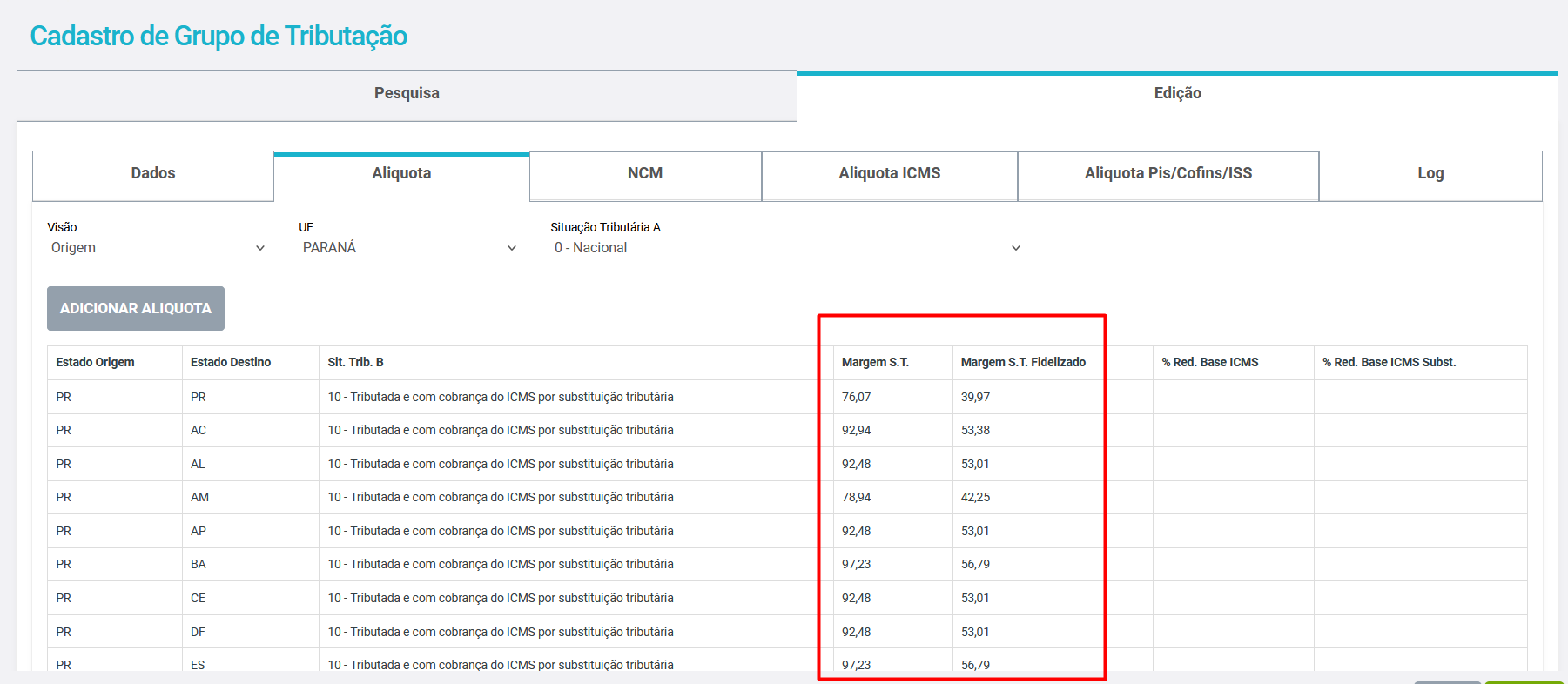

Na aba de alíquota, o sistema calcula a MVA ajustada automaticamente, conforme o estado de destino:

Em qualquer cálculo de ICMS ST, confirme com o responsável pela contabilidade — é quem garante as alíquotas corretas.

Como o cálculo é feito

A MVA ajustada usa, além da MVA original:

- a alíquota interestadual entre os estados;

- a alíquota interna do estado de destino.

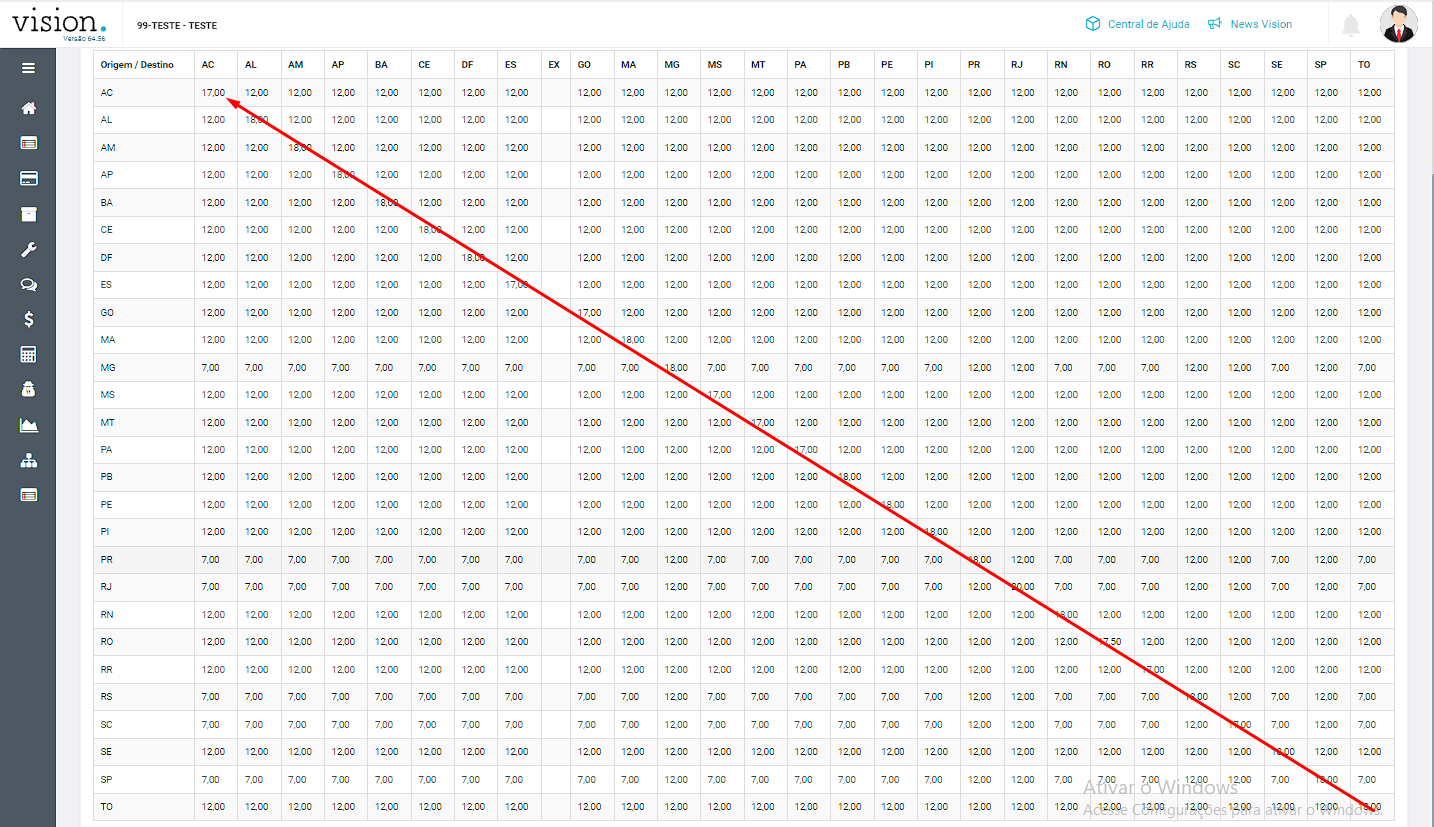

As alíquotas são configuradas em Cadastros › Fiscal › Alíquota de ICMS (ex.: "RESOLUÇÃO SENADO FEDERAL 22/1989"):

- localize o estado de origem na coluna à esquerda;

- localize o estado de destino na linha superior;

- o cruzamento dá a alíquota interestadual;

- a alíquota interna de cada estado está na diagonal (onde origem e destino são a mesma UF).

Exemplo

Uma fábrica vende um item por R$ 1.500,00. Alíquota interna (destino) 18%, interestadual 7%, MVA ajustada 50%:

1. ICMS interestadual = R$ 1.500,00 × 7% = R$ 105,00

2. Base do ICMS ST = R$ 1.500,00 + (R$ 1.500,00 × 50%) = R$ 2.250,00

3. ICMS ST = (R$ 2.250,00 × 18%) − R$ 105,00 = R$ 405,00 − R$ 105,00 = R$ 300,00